В апреле 2008 г. Индекс ФОСБОРН Новосибирской области – средневзвешенный показатель оптимальных предложений по ипотеке в иностранной валюте понизился на 0,14% по сравнению с мартом и составил 9,95%, рублевый индекс поднялся на 0,02% и составил 11,5%

Такая ситуация стала возможной, поскольку в апреле на рынок в Новосибирской области с целью приобрести жилье по ипотеке вышли достаточно состоятельные заемщики, которые могли взять кредит на срок до 10 лет с хорошим первоначальным взносом по низкой ставке в долларах США. Данное явление повлияло на значение Индекса ФОСБОРН, показавшего существенное снижение по сравнению с мартом 2008г.

В целом по стране повсеместное изменение ипотечных ставок практически не повлияло на уровень лучших предложений банков. В московском регионе Индекс ФОСБОРН в иностранной валюте составил 9,94% (несущественный рост на 0,01 п.п.), в рублях — 11,33% (снижение – на 0,12 п.п.)

В конце марта и в апреле 2008г. прошла вторая масштабная волна повышения ставок по ипотечным кредитам. Свои процентные ставки подняли многие банки на 0,2%-1% годовых: ВТБ 24, ОРГРЭСБАНК, GE Money Bank, ICICI Bank, Москоммерцбанк. При этом изменения коснулись не только ставок: зачастую модифицировались сами ипотечные программы, например, происходило увеличение минимального размера первоначального взноса по кредиту.

Однако несомненный лидер рынка по объему выданных населению жилищных кредитов, Сбербанк, на общем фоне предпринял обратные меры – снизил ставки по жилищным и потребительским кредитам.

На рынок ипотечных кредитов, в т.ч. и на значение Индекса ФОСБОРН, колебания ставок не оказывают значительного влияния вследствие высокой степени конкуренции между основными игроками на банковском рынке. В Московском регионе значение средневзвешенной ставки лучших предложений банков по ипотеке в иностранной валюте немного возросло. Связано данное явление с тем, что в последнее время в столице происходит постепенное увеличение сроков кредитования, а, как известно, чем больше срок кредитования, тем выше ставка. В Северной столице большую роль играет отсутствие некоторых ключевых игроков с низкими ставками.

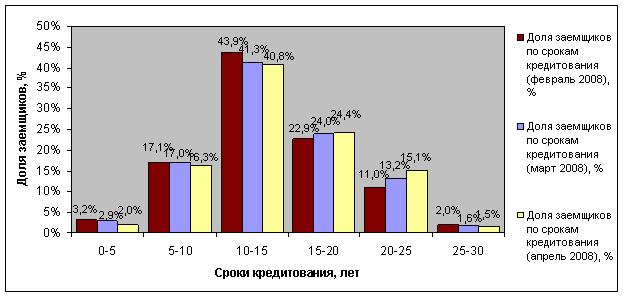

По-прежнему наиболее популярными среди заемщиков московского региона программами являются ипотечные программы со сроками кредитования 10-15 лет со свободной формой подтверждения доходов. С декабря 2007 г. по апрель 2008 г. продолжалось постепенное снижение долей заемщиков со сроками кредитования до 15 лет. Так, в целом, доля заемщиков со сроками кредитования до 15 лет сократилась почти на 9%. Этот процент заемщиков перешел в категорию с более высокими сроками кредитования.

В апреле 2008 г. Индекс ФОСБОРН Новосибирской области – средневзвешенный показатель оптимальных предложений по ипотеке в иностранной валюте понизился на 0,14% по сравнению с мартом и составил 9,95%, рублевый индекс поднялся на 0,02% и составил 11,5%

В апреле 2008 г. Индекс ФОСБОРН Новосибирской области – средневзвешенный показатель оптимальных предложений по ипотеке в иностранной валюте понизился на 0,14% по сравнению с мартом и составил 9,95%, рублевый индекс поднялся на 0,02% и составил 11,5%